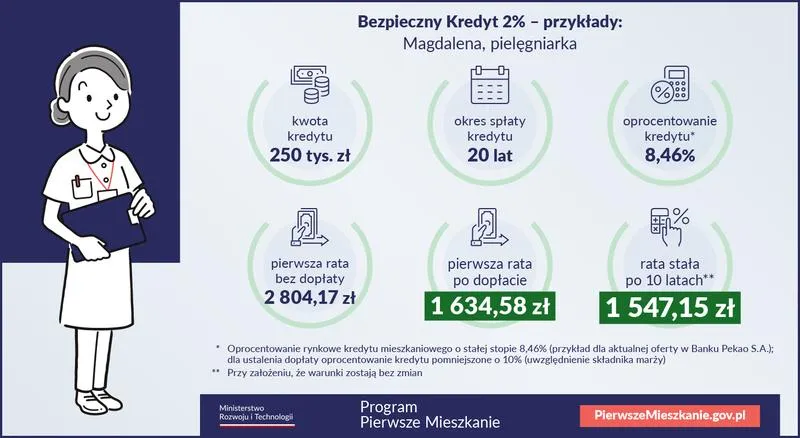

Bezpieczny Kredyt 2% to rządowy program, który wspiera Polaków w realizacji marzeń o własnym mieszkaniu. Zainaugurowany 1 lipca 2026 roku, program ten oferuje możliwość uzyskania kredytu hipotecznego na preferencyjnych warunkach. Oprocentowanie wynosi zaledwie 2% przez pierwsze dziesięć lat, a w połączeniu z dopłatami od państwa czyni go bardzo korzystnym rozwiązaniem, szczególnie w obliczu wysokich stóp procentowych, które mogą odstraszać potencjalnych kredytobiorców. Co więcej, program kieruje swoją ofertę do osób, które nie przekroczyły 45. roku życia i zamierzają po raz pierwszy kupić nieruchomość.

Podczas ubiegania się o Bezpieczny Kredyt 2%, należy spełnić kilka istotnych warunków. Kryteria przystąpienia do programu obejmują nie tylko wiek, lecz także konieczność braku posiadania własnej nieruchomości w przeszłości. Kredyt dostępny jest wyłącznie na zakup pierwszego mieszkania lub domu, a także na dokończenie budowy. Maksymalne limity kredytu wynoszą odpowiednio do 500 tys. zł dla singli oraz do 600 tys. zł dla małżeństw i rodziców. W związku z tym, warto podkreślić, jak program ten wyrównuje szanse dla różnych grup społecznych, zaspokajając potrzeby zarówno rodzin, jak i młodych ludzi.

Kluczowe warunki i zasady uczestnictwa w programie

Chociaż wymagania dotyczące wieku oraz posiadania nieruchomości są kluczowe, równie ważny jest wkład własny. Banki oczekują, że kredytobiorcy wniesie wkład, który nie przekroczy 200 tys. zł. Można go formować przykładowo poprzez działkę gruntową oraz środki pieniężne. Warto pamiętać, że program nie pozwala na posiadanie innych kredytów hipotecznych w momencie składania wniosku o Bezpieczny Kredyt 2%, co ma na celu zapewnienie stabilności finansowej osobie ubiegającej się o kredyt.

Program ten koncentruje się na zakupie mieszkań, jednak istnieje również możliwość przeznaczenia środków na dokończenie budowy. Banki wymagają, aby klienci wykazali odpowiednią zdolność kredytową. Warto korzystać z kalkulatorów dostępnych w bankach, aby wstępnie ocenić swoje możliwości finansowe. Bez wątpienia, Bezpieczny Kredyt 2% to doskonała okazja, aby zdobyć wymarzone mieszkanie, zwłaszcza dla młodych ludzi oraz rodzin pragnących stworzyć własne gniazdko. Czasami warto podjąć ryzyko, aby móc cieszyć się komfortem posiadania własnej przestrzeni.

Zdolność kredytowa w programie Bezpieczny Kredyt 2% – co warto wiedzieć?

Bezpieczny Kredyt 2% to program, który z pewnością przyciąga uwagę wielu osób pragnących zdobyć własne mieszkanie w obecnych trudnych warunkach rynkowych. Od dnia jego uruchomienia, wszyscy zastanawialiśmy się nad tym, jak naprawdę wygląda ocena zdolności kredytowej w ramach tego systemu. Ten program powstał z myślą o osobach planujących zakup swojego pierwszego mieszkania i szczególnie skierowany jest do młodszych ludzi, którzy do tej pory nie posiadali własnej nieruchomości. Oprocentowanie na poziomie 2% w pierwszych latach spłaty stanowi znakomitą zachętę, jednak kluczowym elementem na drodze do uzyskania takiego kredytu pozostaje ocena zdolności kredytowej przez bank.

W procesie starania się o kredyt 2%, banki biorą pod uwagę kilka istotnych czynników mogących wpłynąć na naszą zdolność kredytową. Wiek kredytobiorcy uważa się za jeden z kluczowych elementów – możliwość uzyskania kredytu dostępna jest dla osób do 45. roku życia, co oznacza, że banki nie tylko analizują nasze aktualne możliwości finansowe, ale również oceniają, czy będziemy w stanie spłacać raty w przyszłości. Oczywiście, stan cywilny również odgrywa dużą rolę. Małżeństwa oraz osoby wychowujące dzieci często postrzegane są jako bardziej stabilne finansowo, co może przyczynić się do korzystniejszej oceny zdolności.

Dokładne wyliczenia zdolności kredytowej są kluczowe

Gdy poruszymy kwestię wysokości dochodów, warto zwrócić uwagę, że różne formy zatrudnienia wpływają na to, jak bank ocenia naszą zdolność kredytową. Osoby zatrudnione na umowę o pracę mogą zazwyczaj liczyć na lepsze oferty niż freelancerzy o niestabilnych dochodach. Ponadto, nasze miesięczne wydatki również będą brane pod uwagę w kontekście możliwości spłaty kredytu. Rekomendacje sugerują, aby rata kredytu nie przekraczała połowy naszego miesięcznego dochodu, dlatego warto wszystko dokładnie obliczyć przed wizytą w banku.

Nie można również zapominać o historii kredytowej – osoby z pozytywną historią kredytową zostaną ocenione jako bardziej wiarygodne w oczach banku, co może znacząco poprawić ich zdolność kredytową. W końcu, starania o Bezpieczny Kredyt 2% wymagają rzetelnego podejścia, a odpowiednie przygotowanie finansowe na pewno w tym pomoże. Mimo że program ten ma swoje ograniczenia, precyzyjne i dokładne wyliczenia zdolności kredytowej mogą otworzyć drzwi do wymarzonej nieruchomości.

Oto kluczowe czynniki, które banki uwzględniają oceniając zdolność kredytową:

- Wiek kredytobiorcy

- Stan cywilny

- Forma zatrudnienia

- Wysokość dochodów

- Historia kredytowa

- Miesięczne wydatki

| Czynnik | Opis |

|---|---|

| Wiek kredytobiorcy | Możliwość uzyskania kredytu dostępna dla osób do 45. roku życia. |

| Stan cywilny | Małżeństwa i osoby wychowujące dzieci postrzegane jako bardziej stabilne finansowo. |

| Forma zatrudnienia | Osoby zatrudnione na umowę o pracę mają lepsze oferty niż freelancerzy o niestabilnych dochodach. |

| Wysokość dochodów | Warto obliczyć miesięczne dochody, aby rata kredytu nie przekraczała połowy miesięcznego dochodu. |

| Historia kredytowa | Pozytywna historia kredytowa zwiększa wiarygodność w oczach banku. |

| Miesięczne wydatki | Banki uwzględniają miesięczne wydatki przy ocenie możliwości spłaty kredytu. |

Przeznaczenie kredytu 2% – co można sfinansować?

Kredyt hipoteczny z oprocentowaniem wynoszącym 2% stanowi znakomitą opcję dla wszystkich tych, którzy marzą o zakupie swojej pierwszej nieruchomości. Program ten, znany jako Bezpieczny Kredyt 2%, powstał z myślą o młodych ludziach, którzy z różnych przyczyn mają trudności z sfinansowaniem własnego "M". Dzięki dopłatom od państwa, kredytobiorcy mogą cieszyć się atrakcyjnymi warunkami, co sprawia, że oferta ta staje się niezwykle interesująca na rynku kredytów hipotecznych.

Warto szczególnie podkreślić, że środki uzyskane z kredytu można przeznaczyć na zakup mieszkań zarówno z rynku pierwotnego, jak i wtórnego, a także na domy z rynku wtórnego. Osoby marzące o zbudowaniu swojego wymarzonego domu mogą wykorzystać ten kredyt również na zakup działki budowlanej. Co więcej, ciekawą możliwością staje się sfinansowanie dokończenia budowy nieruchomości, co idealnie pasuje do tych, którzy już zainwestowali część środków w budowę domu, ale potrzebują dodatkowej pomocy, by zakończyć projekt.

Kredyt 2% – elastyczność w przeznaczeniu środków

Na pewno warto zauważyć, że program Bezpieczny Kredyt 2% charakteryzuje się relatywnie łagodnymi wymaganiami, dzięki czemu jego zdobycie staje się dużo prostsze. Aby móc skorzystać z tej opcji, kredytobiorcy muszą spełniać warunki, takie jak bycie osobami poniżej 45. roku życia oraz niewłaściwe posiadanie własnego mieszkania ani domu w przeszłości. Oznaczenie to, że oferta kieruje się głównie do młodych ludzi i rodzin, co nabiera szczególnego znaczenia w kontekście aktualnej sytuacji na rynku nieruchomości.

Bez wątpienia najbardziej zachęcająca w przypadku kredytu 2% są korzystne maksymalne kwoty, o które można wnioskować. Singli mogą ubiegać się o kwotę do 500 tys. złotych na zakup swojej pierwszej nieruchomości, natomiast małżeństwa oraz rodzice z dziećmi mają możliwość starać się o jeszcze wyższe kwoty. Dzięki temu szersze grono osób ma szansę na podjęcie kroków w stronę posiadania własnego lokum, a to z pewnością przyniesie pozytywne efekty dla sytuacji mieszkaniowej w Polsce. W związku z tym, jeśli planujesz zakup mieszkania czy domu, warto zwrócić uwagę na ten program i skorzystać z jego możliwości, by urzeczywistnić swoje marzenia dotyczące własnej przestrzeni do życia.

Wkład własny w Bezpiecznym Kredycie 2% – wymagania i opcje

Bezpieczny Kredyt 2% stanowi doskonałe rozwiązanie dla osób marzących o zakupie swojego pierwszego mieszkania, które jednak obawiają się wysokich kosztów kredytu hipotecznego. Wprowadzony z myślą o młodych Polakach program oferuje preferencyjne warunki. Oprocentowanie wynoszące zaledwie 2% przez pierwsze dziesięć lat spłaty to atrakcyjna oferta. Warto jednak pamiętać, że mimo wsparcia ze strony państwa, konieczne jest wniesienie wkładu własnego, co może stanowić przeszkodę dla niektórych w realizacji marzeń o własnym lokum.

Jeśli chodzi o wkład własny w przypadku Bezpiecznego Kredytu 2%, nie jest on zbyt wygórowany. Górna granica wynosi bowiem do 200 tysięcy złotych, a jego forma nie musi ograniczać się jedynie do pieniędzy. Wkład można wnieść także w postaci działki lub innej nieruchomości, co niesie za sobą sporą elastyczność. Dodatkowo warto rozważyć możliwość połączenia tego kredytu z programem „Mieszkanie bez wkładu własnego”, chociaż szczegóły tego rozwiązania wciąż pozostają niejasne.

Kredyt 2% wymaga wkładu własnego, ale otwiera wiele drzwi

Choć wymóg wkładu własnego może wydawać się ograniczeniem, jego obecność sprzyja większej odpowiedzialności kredytobiorców. Z tego powodu banki, oceniając zdolność kredytową, zwracają uwagę na różne aspekty, takie jak wiek, sytuacja rodzinna oraz stabilność zatrudnienia. Dlatego osoby, które spełniają warunki programu i mają odpowiednią zdolność kredytową, mogą liczyć na pozytywne rozpatrzenie swojego wniosku.

Dla osób obawiających się, że nie będą w stanie zgromadzić wymaganej kwoty wkładu własnego, warto zwrócić uwagę na edukację finansową oraz różnorodne dostępne narzędzia. Te mogą znacznie usprawnić proces. Kredyt 2% rzeczywiście może otworzyć drzwi do wymarzonej nieruchomości, a zdobycie wkładu własnego to tylko pierwszy krok w tej ekscytującej przygodzie. Korzystając z dostępnych opcji, można znacznie ułatwić sobie drogę do własnych czterech kątów.

Poniżej przedstawiam kilka sposobów na zdobycie wkładu własnego:

- Oszczędzanie pieniędzy przez określony czas.

- Sprzedaż niepotrzebnych rzeczy, takich jak meble czy elektronika.

- Dziedziczenie nieruchomości, którą można wykorzystać jako wkład.

- Współfinansowanie zakupu z rodziną lub przyjaciółmi.

Źródła:

- https://www.bik.pl/poradnik-bik/bezpieczny-kredyt-2-procent

- https://www.lendi.pl/blog/bezpieczny-kredyt-ile-trzeba-zarabiac/

- https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

- https://www.sgb.pl/bezpiecznykredyt2procent/

Pytania i odpowiedzi

1. Jakie są główne korzyści płynące z programu Bezpieczny Kredyt 2%?

Program Bezpieczny Kredyt 2% oferuje preferencyjne oprocentowanie wynoszące 2% przez pierwsze dziesięć lat, co znacznie obniża koszty spłaty kredytu. Ponadto, kredytobiorcy otrzymują wsparcie w postaci dopłat od państwa, co czyni ofertę korzystną w obecnych warunkach rynkowych.

2. Kto może ubiegać się o kredyt w ramach programu Bezpieczny Kredyt 2%?

O kredyt mogą ubiegać się osoby, które nie przekroczyły 45. roku życia oraz nie posiadały wcześniej własnej nieruchomości. Program skierowany jest głównie do młodych ludzi i rodzin planujących zakup pierwszego mieszkania lub domu.

3. Jakie są wymagania dotyczące wkładu własnego w programie?

Kredytobiorcy muszą wnieść wkład własny, którego górna granica wynosi 200 tysięcy złotych. Wkład ten może przybierać różne formy, w tym pieniądze lub działki, co daje pewną elastyczność w realizacji wymogów programu.

4. Jak banki oceniają zdolność kredytową przy ubieganiu się o Bezpieczny Kredyt 2%?

Banki biorą pod uwagę kilka czynników, w tym wiek kredytobiorcy, stan cywilny, formę zatrudnienia, wysokość dochodów oraz historię kredytową. Kluczowe jest, aby miesięczna rata kredytu nie przekraczała połowy miesięcznego dochodu, co pozwala na ocenę stabilności finansowej.

5. Na co można przeznaczyć środki z Bezpiecznego Kredytu 2%?

Środki z kredytu mogą być wykorzystane na zakup mieszkań oraz domów zarówno z rynku pierwotnego, jak i wtórnego, a także na dokończenie budowy. Program umożliwia również zakup działek budowlanych, co daje dodatkowe możliwości dla przyszłych kredytobiorców.