Bezpieczny Kredyt 2% stanowi innowacyjną propozycję rządową, która od 1 lipca 2026 roku ma na celu wsparcie osób pragnących zakupu swojego pierwszego mieszkania. Program, stworzony w ramach akcji "Pierwsze Mieszkanie", reaguje na rosnące stopy procentowe oraz utrudnienia finansowe, z jakimi boryka się wielu Polaków. Dzięki stabilnemu oprocentowaniu wynoszącemu 2% przez pierwsze 10 lat spłaty, osoby zainteresowane mogą czerpać realne korzyści w postaci obniżonych rat kredytowych, co zyskuje szczególne znaczenie w kontekście atrakcyjnych cen nieruchomości na rynku.

- Bezpieczny Kredyt 2% wprowadza stałe oprocentowanie wynoszące 2% przez pierwsze 10 lat spłaty.

- Program skierowany jest do osób poniżej 45. roku życia, które nie są właścicielami nieruchomości.

- Uczestnicy mogą skorzystać z rządowych dopłat do odsetek, co obniża miesięczne raty kredytu.

- Osoba, która odziedziczyła maksymalnie 50% udziałów w nieruchomości, może być dopuszczona do programu, jeśli nie mieszka w tej nieruchomości.

- Po upływie 10 lat kredyt przechodzi na standardowe zasady, co może wiązać się z wyższymi ratami.

- Istnieje wymóg osobistego użytkowania nieruchomości przez kredytobiorcę przez pierwsze 10 lat.

Jakie zasady obowiązują w Bezpiecznym Kredycie 2%?

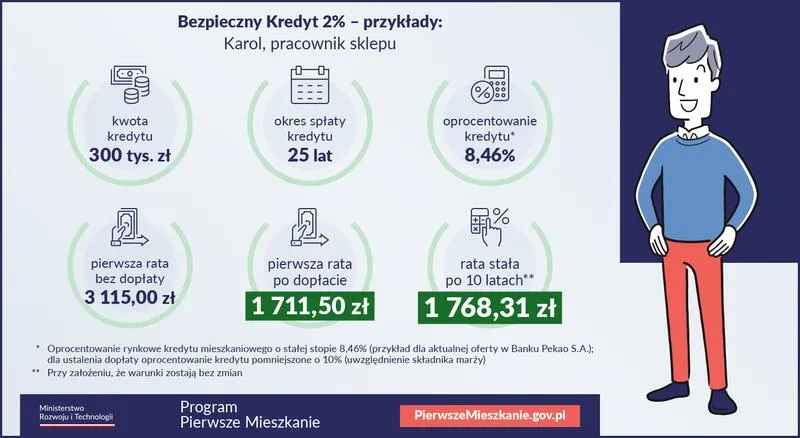

W ramach programu, państwo pokrywa różnicę między średnim oprocentowaniem kredytów hipotecznych a oprocentowaniem wynoszącym 2%, co znacząco zwiększa dostępność oferty dla młodych ludzi. Na przykład, gdy średnie oprocentowanie osiąga 8%, kredytobiorca spłaca jedynie 2% powiększone o marżę banku. Oferowane przez banki październikowe oferty, różniące się marżami i prowizjami, mają kluczowe znaczenie przy planowaniu domowego budżetu. Co ważne, program nie wymaga wykupu mieszkania po upływie 10-letniego okresu wsparcia.

Kto może skorzystać z rządowego wsparcia?

Bezpieczny Kredyt 2% przeznaczony jest dla osób, które nie ukończyły 45. roku życia i nie są właścicielami nieruchomości. Oznacza to, że zarówno osoby samotne, jak i małżeństwa mogą uczestniczyć w programie, pod warunkiem spełnienia określonych kryteriów. Ważnym elementem tworzącym zasady korzystania z programu jest maksymalna kwota kredytu: 500 tys. zł dla osób ubiegających się samodzielnie oraz 600 tys. zł dla par z dzieckiem. Program nie wymaga też pełnego wkładu własnego – maksymalny limit wynosi 200 tys. zł, co dodatkowo ułatwia dostępność wsparcia.

Nie można zapominać o kwestiach związanych z nadpłatami i spłatami kredytu, które również stanowią istotny element programu. W przypadku nadpłaty w początkowym okresie kredytowania istnieje ryzyko utraty prawa do rządowych dopłat. Dlatego warto dokładnie przeanalizować swoją sytuację finansową przed przystąpieniem do korzystania z tego atrakcyjnego programu. Bezpieczny Kredyt 2% jawi się jako idealna szansa dla tych, którzy marzą o posiadaniu własnego lokum, ale obawiają się wysokich kosztów oraz ryzyka związane z tradycyjnym kredytem hipotecznym.

Kto może skorzystać z Bezpiecznego Kredytu 2%? Kluczowe kryteria i wyjątki

Bezpieczny Kredyt 2% to program, który umożliwia osobom pragnącym spełnić marzenia o własnym „M” zrealizowanie ich mieszkańczonych planów. Aby jednak wziąć udział w projekcie, trzeba spełnić szereg kryteriów. Przede wszystkim wnioskodawca musi mieć mniej niż 45 lat. W przypadku, gdy kredyt biorą wspólnie małżonkowie lub partnerzy wychowujący wspólne dziecko, przynajmniej jedno z nich powinno zmieścić się w tym limicie wiekowym. Taki wymóg jest istotny, ponieważ program skierowany jest do młodych ludzi dążących do rozpoczęcia nowego rozdziału w życiu poprzez inwestycję we własne cztery kąty.

Co więcej, kolejnym kluczowym warunkiem, który należy spełnić, jest konieczność bycia pierwszym nabywcą nieruchomości. To oznacza, że osoby wnioskujące muszą dysponować prawem tylko do tej nieruchomości, której zakup zamierzają sfinansować. Zatem jeśli planujesz kupno swojego pierwszego mieszkania lub domu, ale wcześniej miałeś jakiekolwiek udziały w innej nieruchomości, niestety nie będziesz mógł skorzystać z Bezpiecznego Kredytu 2%. W praktyce sporo potencjalnych nabywców może zostać wykluczonych z programu z powodu posiadania znikomych udziałów w spadku czy innych form własności.

Jakie są wyjątki i dodatkowe kryteria?

Warto również zauważyć, że w programie istnieją pewne wyjątki. Na przykład osoba, która odziedziczyła maksymalnie 50% udziałów w nieruchomości, może zostać dopuszczona do programu, pod warunkiem, że nie mieszka w tej nieruchomości. Dodatkowo w wyliczeniach dotyczących zdolności kredytowej banki mogą uwzględniać rządowe dopłaty, co znacząco poprawia sytuację zobowiązania kredytowego. Niemniej jednak nie zapominaj, że kredyt 2% ma swoje ograniczenia, a jego zasady są dość sztywne, co może powodować frustrację wśród osób zainteresowanych, które pragną przystąpić do programu bez spełniania wszystkich wymogów.

Na zakończenie warto podkreślić, że Bezpieczny Kredyt 2% stanowi szansę na zrealizowanie marzeń o własnym lokum. Przed podjęciem decyzji zawsze warto dokładnie rozważyć wszystkie kryteria oraz ograniczenia. Dlatego skorzystanie z konsultacji z doradcą kredytowym może być pomocne, by dowiedzieć się, czy program pasuje do Twojej sytuacji. W końcu każdy przypadek jest inny, a czasami warto spojrzeć na opcje finansowe z różnych perspektyw, aby znaleźć najbardziej korzystne rozwiązanie.

- Wnioskodawca musi mieć mniej niż 45 lat.

- Osoby muszą być pierwszymi nabywcami nieruchomości.

- Osoba, która odziedziczyła maksymalnie 50% udziałów w nieruchomości, może być dopuszczona, jeśli nie mieszka w tej nieruchomości.

- Rządowe dopłaty mogą być uwzględniane w wyliczeniach zdolności kredytowej.

Na powyższej liście przedstawiono najważniejsze kryteria oraz wyjątki związane z programem Bezpieczny Kredyt 2%.

Finansowanie budowy: Jak Bezpieczny Kredyt 2% wspiera inwestycje w nieruchomości?

Bezpieczny Kredyt 2% to innowacyjny program, który wprowadza szereg udogodnień dla osób planujących zakup swojej pierwszej nieruchomości. Dzięki niemu wielu młodych ludzi oraz rodzin wreszcie może spełnić marzenie o własnym mieszkaniu. Przy tak wysokich cenach nieruchomości, uzyskanie kredytu hipotecznego często staje się barierą, zwłaszcza gdy wysoka marża oraz oprocentowanie utrudniają ten proces. Program, który wystartował w lipcu tego roku, uznawany jest za odpowiedź na te wyzwania i oferuje atrakcyjne warunki finansowania, co może przyciągnąć więcej inwestycji w nieruchomości.

Jak dokładnie działa Bezpieczny Kredyt 2%? Kluczowym elementem tego programu jest stałe oprocentowanie wynoszące 2% przez pierwszy okres spłaty. W praktyce oznacza to, że przez znaczną część kredytowania miesięczne raty będą znacznie niższe niż te, które oferują standardowe kredyty hipoteczne. Rząd pokrywa różnice w oprocentowaniu, co przekłada się na duże oszczędności dla kredytobiorców. Program docelowo skierowany jest głównie do osób, które nie przekroczyły 45. roku życia oraz do tej pory nie miały własnego mieszkania ani domu.

Korzyści z Bezpiecznego Kredytu 2%

Dzięki rządowym dopłatom do odsetek, osoby korzystające z tego programu mogą zauważyć znaczną redukcję miesięcznego obciążenia. To ma szczególne znaczenie w kontekście rosnących kosztów życia oraz wysokich cen mieszkań. Mikro i małe gospodarstwa domowe mają szansę kupić lub zbudować swój wymarzony dom, nie martwiąc się o zbyt duże raty, co wspiera rozwój rynku budownictwa mieszkaniowego. Co więcej, kredyt ten umożliwia zakup zarówno mieszkań z rynku pierwotnego, jak i wtórnego, a także działek budowlanych, co stwarza szerokie możliwości inwestycyjne.

Jednak warto mieć na uwadze, że program niesie ze sobą określone ograniczenia. Najważniejszym z nich jest obowiązek osobistego użytkowania nieruchomości przez kredytobiorcę. Oznacza to, że zakupiona lub zbudowana nieruchomość nie może być wynajmowana przez pierwsze dziesięć lat, a niespełnienie tego warunku może skutkować utratą dopłat. Mimo że Bezpieczny Kredyt 2% stanowi doskonałą opcję dla wielu, warto dokładnie ocenić swoją sytuację finansową oraz potrzebę posiadania mieszkania zanim podejmie się decyzję o zaciągnięciu takiego zobowiązania.

Opłacalność i ryzyka związane z Bezpiecznym Kredytem 2% - czy warto skorzystać?

Bezpieczny Kredyt 2% stanowi rządowy program, który wzbudza spore zainteresowanie, zwłaszcza w kontekście rosnących stóp procentowych oraz trudności z uzyskaniem kredytów hipotecznych. Ten program ma na celu wsparcie młodych ludzi marzących o własnym mieszkaniu, którzy napotykają na różne trudności finansowe. Dzięki preferencyjnemu oprocentowaniu, kredytobiorcy mają szansę na znaczne korzyści, dlatego warto bliżej przyjrzeć się tej ofercie. Osobiście uważam, że dla wielu osób to niezwykle kusząca możliwość, aby zrealizować swoje marzenia o posiadaniu własnego lokum.

Warto zaznaczyć, że jednym z kluczowych atutów Bezpiecznego Kredytu 2% jest stałe oprocentowanie przez pierwsze 10 lat spłaty. Z punktu widzenia domowego budżetu, taka stabilność może przynieść wiele korzyści. Z drugiej strony, po zakończeniu tego okresu, kredyt przechodzi na standardowe zasady, co może wiązać się z wyższymi ratami. Niewątpliwie generuje to pewne ryzyko, o którym należy pamiętać. Dodatkowo, ograniczenia dotyczące posiadania innej nieruchomości oraz konieczność spełniania różnych warunków mogą stanowić poważną barierę dla wielu potencjalnych kredytobiorców.

Kluczowe informacje o Bezpiecznym Kredycie 2%

Warto również zwrócić uwagę na dodatkowe mechanizmy wsparcia, które zostały przyznane w ramach tego programu. Na przykład, możliwe jest wydłużenie okresu kredytowania w przypadku trudności ze spłatą. Mimo tego, pytanie, czy warto sięgać po taką formę finansowania, pozostaje otwarte. Kluczowe wyzwanie polega na tym, że kredytobiorcy muszą być świadomi, iż po upływie dziesięciu lat ich miesięczne raty mogą znacznie wzrosnąć, co powinno zostać uwzględnione w długoterminowych planach finansowych.

Oto najważniejsze cechy, które warto znać o Bezpiecznym Kredycie 2%:

- Stałe oprocentowanie przez pierwsze 10 lat spłaty.

- Możliwość wydłużenia okresu kredytowania w przypadku problemów ze spłatą.

- Ograniczenia dotyczące posiadania innej nieruchomości.

- Wzrost rat po zakończeniu preferencyjnego okresu.

Reasumując, Bezpieczny Kredyt 2% stanowi interesującą propozycję dla młodych ludzi pragnących nabyć swoją pierwszą nieruchomość. Przy odpowiednim zaplanowaniu finansów oraz świadomym podejściu do warunków umowy, może to być korzystne rozwiązanie. Z drugiej strony, tak jak w przypadku każdego kredytu, istnieje ryzyko związane z przyszłym wzrostem oprocentowania oraz koniecznością dostosowania się do ewoluujących warunków rynkowych. Dlatego przed podjęciem decyzji o skorzystaniu z tego programu, warto dokładnie przemyśleć swoją sytuację finansową i zasięgnąć porady ekspertów. Zdecydowanie lepiej być odpowiedzialnym kredytobiorcą, niż stawać w obliczu nieprzewidzianych problemów w przyszłości.

| Cecha | Opis |

|---|---|

| Rodzaj oprocentowania | Stałe oprocentowanie przez pierwsze 10 lat spłaty. |

| Okres kredytowania | Możliwość wydłużenia okresu kredytowania w przypadku problemów ze spłatą. |

| Ograniczenia | Ograniczenia dotyczące posiadania innej nieruchomości. |

| Wzrost rat | Wzrost rat po zakończeniu preferencyjnego okresu. |

Źródła:

- https://www.bik.pl/poradnik-bik/bezpieczny-kredyt-2-procent

- https://www.e-pity.pl/podatki-w-praktyce/bezpieczny-kredyt/

- https://pl.kruk.eu/klienci/poradnik/porady/dla-kogo-jest-bezpieczny-kredyt-2-procent

- https://izodom.pl/rzadowy-program-bezpieczny-kredyt-2-co-warto-wiedziec/

- https://phinance.pl/zalozenia-programu-kredyt-2/

- https://angfinanse.pl/bezpieczny-kredyt-2/

Pytania i odpowiedzi

Co to jest Bezpieczny Kredyt 2%?

Bezpieczny Kredyt 2% to rządowy program skierowany do osób pragnących zakupu swojego pierwszego mieszkania. Oferuje stabilne oprocentowanie wynoszące 2% przez pierwsze 10 lat spłaty, co stanowi wsparcie finansowe dla wielu Polaków w obliczu rosnących stóp procentowych.

Kto może skorzystać z programu Bezpieczny Kredyt 2%?

Program jest przeznaczony dla osób, które nie ukończyły 45. roku życia i nie są właścicielami nieruchomości. Obejmuje osoby samotne oraz małżeństwa, które spełniają określone kryteria, w tym maksymalne limity kredytu w zależności od sytuacji rodzinnej.

Jakie są kluczowe zasady dotyczące Bezpiecznego Kredytu 2%?

Kluczowe zasady to stałe oprocentowanie wynoszące 2% przez pierwsze 10 lat oraz rządowe pokrycie różnicy między średnim oprocentowaniem a tą stawką. Program nie wymaga wykupu nieruchomości po upływie tego okresu, co zwiększa dostępność oferty dla młodych ludzi.

Czy są jakieś wyjątki w programie Bezpieczny Kredyt 2%?

Tak, istnieją wyjątki, które pozwalają na uczestnictwo osób, które odziedziczyły maksymalnie 50% udziałów w nieruchomości, pod warunkiem, że nie zamieszkują tej nieruchomości. Dodatkowo rządowe dopłaty mogą być uwzględniane przy obliczaniu zdolności kredytowej.

Jakie są zagrożenia związane z Bezpiecznym Kredytem 2%?

Jednym z głównych zagrożeń jest ryzyko wzrostu rat po dziesięcioletnim okresie preferencyjnym, co może obciążyć budżet domowy kredytobiorcy. Dodatkowo, konieczność osobistego użytkowania nieruchomości oraz brak możliwości wynajmu przez pierwsze 10 lat mogą stanowić przeszkodę dla niektórych osób.