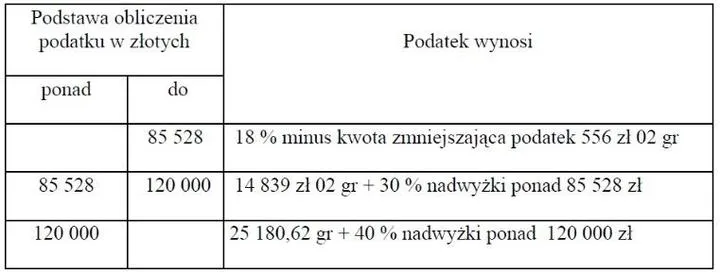

Zrozumienie drugiego progu podatkowego w Polsce często przysparza wielu ludziom trudności. Warto przypomnieć, że drugi próg podatkowy aktywuje się po osiągnięciu rocznego dochodu w wysokości 120 000 zł, a obowiązująca stawka wynosi 32%. Należy jednak podkreślić, że nie oznacza to, iż każdy nasz dochód zostanie opodatkowany wyższą stawką. Podatek 32% dotyczy jedynie nadwyżki dochodu, która przekracza ustalony limit. To kluczowa informacja, mogąca ułatwić lepsze zarządzanie finansami.

Przy obliczaniu podstawy opodatkowania, z której wynika podatek, możemy uwzględnić różne elementy. Na początek liczymy przychód, a następnie odejmujemy koszty uzyskania przychodu oraz składki ZUS. Jeśli na przykład rocznie zarabiasz 140 000 zł, twoje dochody rozliczać będziemy jako 120 000 zł z podatkiem 12%, a dodatkowe 20 000 zł obliczamy tylko od nadwyżki, co skutkuje stawką 32%. Zatem w praktyce nie musisz obawiać się wysokiego podatku od całkowitego dochodu, jednak warto monitorować, aby nie przekroczyć progów w nieodpowiednim momencie, szczególnie biorąc pod uwagę premie czy dodatkowe wynagrodzenia.

Drugi próg podatkowy – praktyczne podejście do obliczeń

W ramach planowania podatkowego istotne jest, aby poznać różne strategie, które mogą pomóc w uniknięciu drugiego progu podatkowego lub przynajmniej w jego złagodzeniu. Jednym z najskuteczniejszych rozwiązań okazuje się wspólne rozliczenie z małżonkiem. Dzięki temu łączny dochód pary jest dzielony, co może pomóc w uniknięciu stawki 32% na większej części dochodu. Oprócz tego warto korzystać z ulg podatkowych, takich jak ulga na dzieci czy odliczenia za darowizny. Te działania mogą nie tylko obniżyć podstawę opodatkowania, ale także realnie wpłynąć na zmniejszenie wysokości podatku.

Pamiętajmy również o kwocie wolnej od podatku, która w 2026 roku wyniesie 30 000 zł. Oznacza to, że do tej kwoty dochód nie będzie obciążony podatkiem – to przywilej, który, przy odpowiednim planowaniu oraz przemyślanym rozliczeniu, może znacząco pomóc w minimalizacji zobowiązań podatkowych. Każdego roku, monitorując swoje dochody, masz szansę uniknąć nieprzyjemnych niespodzianek podczas rocznego rozliczenia. Zbierając wiedzę na temat drugiego progu podatkowego, możesz lepiej planować i zarządzać swoimi finansami, korzystając z przysługujących ulg lub rozważając wspólne rozliczenie z partnerem.

Jak w prosty sposób obliczyć podatek dochodowy 32%?

Obliczenie podatku dochodowego, zwłaszcza gdy wchodzisz w drugi próg podatkowy, wydaje się złożonym zadaniem. Jednak poniżej zaprezentujemy szczegółową listę kroków, która pomoże Ci w łatwy sposób obliczyć podatek dochodowy w wysokości 32%. Ponadto wyjaśnimy, jak te obliczenia wpływają na Twoje obowiązki podatkowe.

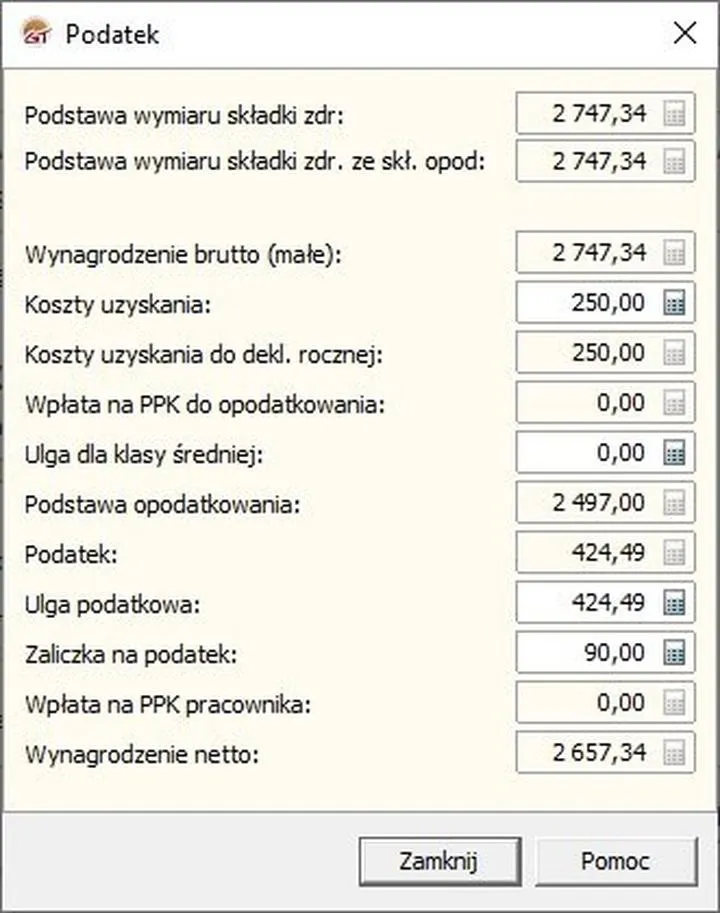

- Ustal swój dochód roczny: Aby obliczyć podatek dochodowy, zacznij od ustalenia swojego dochodu rocznego. Oblicza się go w następujący sposób: dochód = przychód - koszty uzyskania przychodu - składki ZUS. Pamiętaj, że do progu liczy się dochód brutto, a nie przychód netto.

- Sprawdź, czy przekraczasz pierwszy próg podatkowy: W 2026 roku pierwszy próg podatkowy wynosi 120 000 zł. Jeśli Twój roczny dochód nie przekracza tej kwoty, obowiązuje Cię stawka 12%. W przeciwnym razie, konieczne będzie dalsze obliczenie według stawki 32% od nadwyżki.

- Oblicz podatek w przypadku przekroczenia progu:

Gdy przekroczysz próg 120 000 zł, oblicz podatek w kilku krokach:

- Dla pierwszych 120 000 zł oblicz podatek: podatek = 12% × 120 000 zł - 3 600 zł.

- Oblicz nadwyżkę: nadwyżka = dochód roczny - 120 000 zł.

- Oblicz podatek od nadwyżki: podatek od nadwyżki = 32% × nadwyżka.

- Na koniec dodaj oba podatki, aby uzyskać łączny podatek dochodowy do zapłaty.

- Uwzględnij ulgi i odliczenia: Po obliczeniu podatku, sprawdź, czy masz prawo do ulg, które mogą pomóc obniżyć kwotę podatku do zapłaty. Możliwe odliczenia obejmują m.in. ulgi na dzieci, ulgi rehabilitacyjne oraz darowizny. Każda z tych ulg może znacząco wpływać na ostateczną kwotę podatku.

- Zgłoszenie do Urzędu Skarbowego: Pamiętaj, aby odpowiednio wypełnić i złożyć zeznanie podatkowe do 30 kwietnia roku następującego po roku podatkowym. W zależności od źródła dochodów, stosuj formularze PIT-36 lub PIT-37. Upewnij się, że uwzględniasz wszystkie dochody oraz obliczone ulgi.

| Element | Wartość |

|---|---|

| Drugi próg podatkowy | 120 000 zł |

| Obowiązująca stawka podatku | 32% |

| Podatek od nadwyżki dochodu | Od dochodu przekraczającego 120 000 zł |

| Stanowisko przykładowe - roczny dochód | 140 000 zł |

| Dochód opodatkowany stawką 12% | 120 000 zł |

| Nadwyżka dochodu | 20 000 zł |

| Obliczany podatek od nadwyżki | 32% |

| Kwota wolna od podatku (2026) | 30 000 zł |

Jak wspólne rozliczenie małżonków może pomóc w uniknięciu 32% podatku?

Wspólne rozliczenie małżonków stanowi jedną z najskuteczniejszych metod, aby uniknąć wysokiego podatku dochodowego, który może sięgać aż 32%. Jeżeli weźmiemy pod uwagę pary, w których jedno z małżonków uzyskuje znacznie wyższe dochody niż drugie, ta forma rozliczenia zyskuje na znaczeniu. Dlaczego tak się dzieje? Kluczowa zasada jest prosta: w przypadku wspólnego PIT, łączny dochód dzieli się na pół, a podatek oblicza na podstawie tej kwoty. Zazwyczaj oznacza to unikanie drugiego progu podatkowego, co sprawia, że całkowity dochód małżonków opodatkowany jest niższą stawką. Skutkuje to realnymi oszczędnościami w naszym budżecie rodzinnym.

To rozwiązanie szczególnie zyskuje na wartości, gdy jedna z osób w małżeństwie nie osiąga dochodów lub jego zarobki są znacznie niższe. W takim wypadku, jakikolwiek dodatek do łącznego dochodu małżeństwa może całkowicie zmienić sytuację podatkową. Niezwykłe jest to, jak prosta decyzja o wspólnym rozliczeniu może wpłynąć na naszą sytuację finansową. Dzięki wspólnemu podejściu, kiedy jeden z małżonków zarabia więcej, możemy ograniczyć wydatki na podatek, co pozwala nam wykorzystać oszczędności w inny sposób – to może być inwestycja lub wspólne przyjemności dla rodziny.

Wspólne rozliczenie eliminuje ryzyko wysokiego podatku

Wypełniając PIT wspólnie, dzielimy nasz łączny dochód na pół. Jak już poruszamy ten temat to sprawdź, jak łatwo obliczyć dochód za 2014 rok. Taki zabieg może znacząco wpłynąć na wysokość podatku, który mamy obowiązek zapłacić. Kiedy zsumujemy dochody obu małżonków, zauważymy, że aby przekroczyć próg opodatkowania na poziomie 32%, łączny zysk musiałby wynosić znacznie więcej niż kwota, która normalnie generowałaby wysoki podatek. Na przykład, w sytuacjach, gdy jedna osoba w ogóle nie pracuje lub zarabia niewiele, łatwo jest utrzymać łączny dochód w granicach pierwszego progu. To rozwiązanie okazuje się niezwykle korzystne w praktyce, zwłaszcza dla par, które pragną zaoszczędzić na podatkach.

Oprócz wspólnego rozliczenia istnieją także inne metody na obniżenie podstawy opodatkowania, jak ulgi czy darowizny, które mogą znacząco wpłynąć na zmniejszenie wpływu wysokiego podatku na nasz portfel. A skoro już tu trafiłeś to sprawdź, jakie są terminy zapłaty podatku PIT-28 za grudzień. Warto pamiętać, że strategia rozliczeń podatkowych, a w szczególności wspólne podejście z małżonkiem, nie tylko pomaga w oszczędzaniu pieniędzy, ale także zwiększa naszą kontrolę nad finansową przyszłością. Dlatego przed podjęciem decyzji o indywidualnym rozliczeniu, dobrze jest zastanowić się, czy nie warto rozważyć połączenia sił w rozliczeniu.

Ciekawostką jest, że wspólne rozliczenie małżonków umożliwia nie tylko obniżenie podatku, ale również pozwala na lepsze planowanie przyszłych inwestycji oraz wydatków, co może przyczynić się do budowania stabilniejszej sytuacji finansowej rodziny.

Ulgi i odliczenia: jak zmniejszyć podstawę opodatkowania?

Poniższa lista zawiera kluczowe informacje na temat ulg i odliczeń, które mają szansę pomóc w zmniejszeniu podstawy opodatkowania, a także w efektywnym zarządzaniu zobowiązaniami podatkowymi. Gdy skorzystasz z tych wskazówek, łatwiej przeprowadzisz optymalizację podatkową oraz obniżysz wysokość należnego podatku.

- Wspólne rozliczenie małżonków: Jeśli jesteś w małżeństwie i oboje rozliczacie się według skali podatkowej, zdecydowanie warto rozważyć wspólne rozliczenie. Ten mechanizm pozwala na sumowanie dochodów, co w praktyce podwaja próg podatkowy. Przykładowo, w sytuacji, gdy jeden z małżonków nie osiąga dochodów, łączny dochód, który można opodatkować według stawki 12%, mógłby wynosić nawet 240 000 zł. Takie rozwiązanie znacząco ogranicza ryzyko zapłacenia 32% podatku od nadwyżki, która przekracza 120 000 zł.

- Ulgi podatkowe: Polska ustawa podatkowa oferuje szereg ulg, które mogą znacznie zmniejszyć zarówno podstawę opodatkowania, jak i sam podatek do zapłaty. Warto wspomnieć o ulgach, takich jak ulga na dzieci, ulga rehabilitacyjna, ulga na internet, czy ulga termomodernizacyjna. Ulga na dzieci przysługuje tym podatnikom, którzy mają dzieci w odpowiednim wieku, natomiast ulga rehabilitacyjna jest dostępna dla osób niepełnosprawnych oraz ich opiekunów. Każda z ulg ma swoje zasady, których przestrzeganie przyczynia się do maksymalnego obniżenia zobowiązań podatkowych.

- Wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Wkłady na IKZE możesz odliczyć od podstawy opodatkowania. W ciągu roku podatkowego masz możliwość wpłacenia do IKZE, co prowadzi do zmniejszenia dochodu, a w efekcie redukcji kwoty podatku. W 2026 roku limit wpłat na IKZE wynosi 6 476,80 zł, co sprawia, że można oczekiwać dużych oszczędności na podatku, jeśli ta kwota zostanie wykorzystana w całości.

Przekroczenie progu podatkowego: co oznacza i jak to obliczyć?

Przekroczenie progu podatkowego budzi niepokój wśród wielu podatników, szczególnie w sytuacji rosnących dochodów. Kiedy roczny dochód osiągnie ustaloną granicę wynoszącą 120 tysięcy złotych, podatnicy zaczynają płacić wyższy podatek, który wynosi 32% od nadwyżki. Ważne jest jednak, aby wiedzieć, że nie wszystkie zarobki będą objęte tą wyższą stawką – jedynie ta część, która przekracza wspomniany próg. W praktyce oznacza to, że podatnicy muszą pilnować swoich dochodów, aby zrozumieć, kiedy i ile będą musieli zapłacić fiskusowi.

Obliczając dochód, warto zwrócić uwagę na to, że mówimy o dochodzie brutto, a nie "na rękę". Konieczne jest pomniejszenie go o koszty uzyskania przychodu oraz składki ZUS. Dzięki tym eliminacjom, końcowy dochód, który musimy rozliczyć, często różni się znacząco od kwoty, którą widzimy na wypłacie. Dla osób zatrudnionych na umowę o pracę koszty uzyskania wynoszą około 250 zł miesięcznie, co w ciągu roku zwiększa kwotę, od której naliczany jest podatek. Jak już zahaczamy o ten temat, poznaj najważniejsze informacje o VAT na paliwo.

Jak obliczyć podatek po przekroczeniu progu?

Chcąc policzyć podatek po przekroczeniu drugiego progu, najpierw ustalamy roczny dochód, a następnie przy użyciu stawek z skali podatkowej obliczamy należny podatek. Od kwoty 120 tysięcy złotych zapłacimy 12%, a od nadwyżki powyżej tego limitu, 32%. Na przykład, jeśli nasze roczne dochody przekraczają tę granicę o 50 tysięcy złotych, obliczamy 12% od 120 tysięcy, co da nam 10 800 zł, a następnie 32% od dodatkowych 50 tysięcy, co wyniesie 16 tysięcy. W sumie zapłacimy 26 800 zł podatku, co znacznie przewyższa kwotę, jaką zapłacilibyśmy przy korzystaniu z niższego progu.

Nie możemy także pominąć czasu, jaki warto poświęcić na zrozumienie obowiązujących ulg podatkowych, ponieważ mogą one znacząco obniżyć naszą należność. Warto rozważyć wspólne rozliczenie z małżonkiem, darowizny czy wpłaty na IKZE, jako jedne z licznych możliwości. W szczególności wspólne rozliczenie, które w przypadku dużej różnicy w dochodach pomiędzy małżonkami, pozwala na spokojniejsze rozliczenie, a czasami nawet całkowicie wyeliminowanie 32% podatku. Takie podejście z pewnością sprzyja oszczędnościom i optymalizacji finansowej. Mądre zarządzanie dochodami przynosi wymierne korzyści, w tym znacząco mniejsze zobowiązania wobec fiskusa.

Źródła:

- https://www.dkms.pl/dawka-wiedzy/1-5-procent/drugi-prog-podatkowy-jak-nie-placic-32-podatku

- https://bizky.ai/blog/przekroczenie-pierwszego-progu-podatkowego-2026-jak-obliczyc-podatek-32/

- https://www.generali.pl/praktyczne-generali/wprowadzenie-do-podatku-dochodowego

- https://mk.rp.pl/blog/drugi-prog-podatkowy-2026-ile-wynosi-i-od-jakiego-dochodu/

- https://www.sdworx.pl/pl-pl/blog/place/przekroczenie-progu-podatkowego-przez-pracownika

- https://www.pitax.pl/wiedza/poradnik-rozliczenia/progi-podatkowe/