Rzeczoznawca majątkowy odgrywa kluczową rolę w wycenie nieruchomości, co często decyduje o kwocie kredytu hipotecznego, jaką otrzymasz od banku. Specjalista, posiadający odpowiednie uprawnienia, dokonuje szczegółowej oceny wartości nieruchomości, a ta ocena pozwala bankowi na określenie ryzyka związanego z udzieleniem kredytu. Właściwie przeprowadzona wycena wpływa nie tylko na wysokość przyznanego wsparcia finansowego, ale także na warunki, na jakich bank podejmuje decyzję o pożyczce. Dlatego warto korzystać z usług wykwalifikowanych specjalistów, których praca opiera się na przepisach prawa.

- Rzeczoznawca majątkowy jest kluczowym specjalistą w wycenie nieruchomości, co wpływa na wysokość kredytu hipotecznego.

- Wycena składa się z analizy dokumentacji, badania rynku oraz wizji lokalnej, skupiając się na lokalizacji, stanie technicznym, metrażu i otoczeniu.

- Proces wyceny trwa zazwyczaj od 10 dni do 3 tygodni i może przeprowadzać się zarówno tradycyjnie, jak i online.

- Wycena online jest szybsza i wygodniejsza, lecz często mniej dokładna i bez mocy prawnej, w porównaniu do tradycyjnej wyceny.

- Klient ma prawo zakwestionować zaniżoną wycenę, zlecając niezależną wycenę i przedstawiając argumenty potwierdzające wyższą wartość.

- Czynniki wpływające na wartość nieruchomości to lokalizacja, stan techniczny, standard wykończenia, otoczenie i wiek budynku.

- Dobrze przeprowadzona wycena jest niezbędna do uzyskania korzystnego kredytu i minimalizowania ryzyka finansowego dla banków.

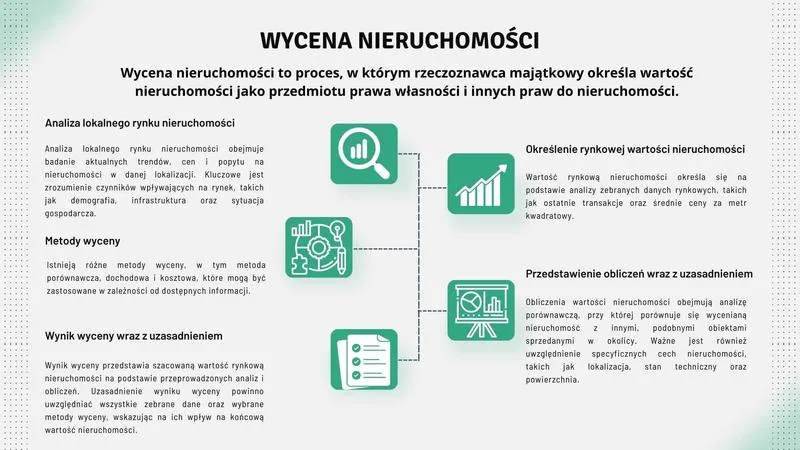

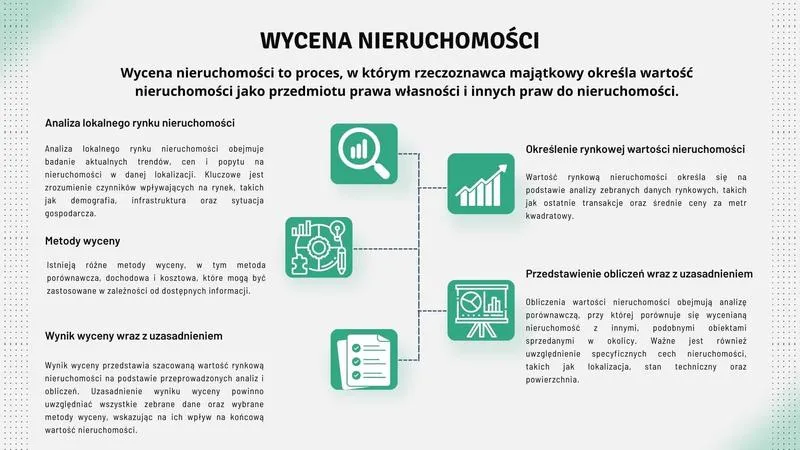

Wycena nieruchomości przez rzeczoznawcę zazwyczaj rozpoczyna się od zlecenia złożonego przez bank bądź klienta, który ma zamiar zakupu nieruchomości. Potem rzeczoznawca przegląda dokumentację dotyczącą nieruchomości, bada rynek oraz przeprowadza wizję lokalną. W procesie wyceniania kluczowe elementy obejmują lokalizację, stan techniczny, metraż oraz otoczenie. Na tej podstawie rzeczoznawca opracowuje operat szacunkowy, stanowiący urzędowy dokument potwierdzający wartość nieruchomości. Wartość ta z kolei jest istotnym kryterium, na podstawie którego bank ustala wysokość kredytu.

Proces wyceny nieruchomości jest złożony i wymaga fachowej wiedzy

Warto mieć na uwadze, że czas przetwarzania wyceny wynosi zazwyczaj od 10 dni do aż 3 tygodni, a jego długość zależy od dostępności rzeczoznawcy oraz skomplikowania sprawy. Profesjonaliści z tej branży na całym świecie stosują różnorodne metody wyceny, w tym analizę porównawczą, która polega na zestawieniu nieruchomości podobnych oraz ich cen. Dzięki temu rzeczoznawca może dokładnie określić wartość rynkową, co w praktyce przekłada się na bezpieczne inwestowanie środków w nieruchomość oraz płynne przeprowadzenie transakcji. Z perspektywy banku rzetelna wycena stanowi ochronę przed ewentualnymi stratami finansowymi w przypadku niewypłacalności kredytobiorcy. Jak już krążymy wokół tego tematu, odkryj sposoby na skuteczne napady w GTA 5.

Na koniec warto zauważyć, że jeżeli wycena przedstawiona przez bank wydaje się niekorzystna, istnieje możliwość jej zakwestionowania. Klient ma prawo zlecić niezależną wycenę oraz przedstawić dodatkowe argumenty, takie jak dane rynkowe czy zaktualizowane operaty szacunkowe. Taki krok daje szansę na ponowne przeanalizowanie sytuacji i uzyskanie korzystniejszej oferty kredytowej. Kluczowe jest, aby nie tracić nadziei oraz korzystać z dostępnych narzędzi i fachowej wiedzy rzeczoznawców, którzy mogą efektywnie wspierać w procesie zakupu wymarzonej nieruchomości.

Porównanie metod wyceny nieruchomości: tradycyjna vs. online

Wycena nieruchomości stanowi kluczowy moment, zwłaszcza gdy planujemy zaciągnięcie kredytu hipotecznego. Zwykle zajmują się tym profesjonalni rzeczoznawcy majątkowi, którzy na podstawie szczegółowych analiz opracowują operaty szacunkowe. Warto jednak zauważyć, że technologia rozwija się w szybkim tempie, a wycena online staje się coraz bardziej popularna. Dla wielu osób ta forma wyceny wydaje się wygodna, ale czy może ona dorównać tradycyjnym metodom? Przyjrzyjmy się zatem, jakie zalety i wady mają obie opcje.

Tradycyjna wycena nieruchomości opiera się na fizycznej kontroli lokalu przez rzeczoznawcę. Specjalista analizuje stan techniczny mieszkania oraz jego lokalizację, porównując je z innymi, podobnymi nieruchomościami. W tym procesie znaczenie ma precyzja, więc niemożliwe jest podejmowanie losowych decyzji. Rzeczoznawca może również korzystać z systemów monitorowania rynku, co zapewnia solidną podstawę do oszacowania wartości. Mimo to, taki proces wymaga sporej ilości czasu – od przygotowania dokumentów do finalizacji raportu mijają zazwyczaj tygodnie.

Wycena online staje się coraz popularniejsza jako nowoczesna alternatywa

W ostatnich latach wycena online cieszy się rosnącym zainteresowaniem, zwłaszcza w erze cyfryzacji. Proces ten opiera się na zdalnym podglądzie nieruchomości, często z wykorzystaniem aplikacji wideo. Klient przedstawia mieszkanie, a rzeczoznawca na bieżąco ocenia jego stan. Choć brzmi to bardzo szybko i nowocześnie, wciąż istnieją obawy dotyczące dokładności ocenianych lokali. Nie wszystkie aspekty można dostrzec przez ekran, co może prowadzić do zaniżenia lub zawyżenia wartości. Dodatkowo, warto mieć na uwadze, że taki rodzaj wyceny rzadko ma moc prawną, jak to ma miejsce w tradycyjnym operacie szacunkowym.

- Zalety wyceny online:

- Szybkość procesu – wiele zadań można przeprowadzić zdalnie.

- Wygoda – brak potrzeby fizycznej obecności w lokalu.

- Dostępność – możliwość korzystania z usługi z dowolnego miejsca.

- Wady wyceny online:

- Ograniczona dokładność – nie wszystkie aspekty lokalu mogą być ocenione zdalnie.

- Brak mocy prawnej – wycena rzadko jest uznawana za oficjalny dokument.

- Możliwość błędów – niedostrzeganie istotnych detali przez ekran.

Ostatecznie, decyzja o wyborze metody wyceny nieruchomości powinna wynikać z konkretnej sytuacji. Gdy planujemy transakcje kredytowe, w których wiarygodność wyceny ma kluczowe znaczenie, bardziej odpowiednia wydaje się być tradycyjna metoda. Z drugiej strony, gdy potrzebujemy szybkiej wstępnej oceny, zdalna wycena online może okazać się kuszącą opcją. Należy jednak pamiętać, że każda z tych metod posiada swoje mocne i słabe strony, dlatego warto podjąć przemyślaną decyzję, aby uniknąć nieprzyjemnych niespodzianek na etapie kredytowania.

Proces reklamacji zaniżonej wyceny nieruchomości – co warto wiedzieć?

Proces reklamacji zaniżonej wyceny nieruchomości dotyczy wielu osób ubiegających się o kredyt hipoteczny. W sytuacji, gdy bank przeprowadza wycenę nieruchomości, istotnym aspektem pozostaje fakt, że w pewnych okolicznościach to wycena może okazać się niższa od oczekiwań kredytobiorcy lub od ceny, za którą chciałby on kupić daną nieruchomość. Dlatego w takich sytuacjach warto dokładnie wiedzieć, jakie konkretne kroki podjąć, aby skutecznie zakwestionować tę wycenę i uzyskać korzystniejsze warunki kredytowe.

Znajomość procedur reklamacyjnych jest kluczowa

Na samym początku powinieneś starannie sprawdzić raport wyceny, który sporządził rzeczoznawca majątkowy. Jeśli zauważasz w nim nieścisłości lub błędy, kluczowe stanie się przygotowanie solidnych argumentów, które uzasadnią Twoją prośbę o ponowną weryfikację. Warto także zlecić niezależną wycenę, ponieważ często dostarcza to mocnych podstaw do reklamację. Należy pamiętać, że banki mogą być otwarte na rozmowy, zwłaszcza gdy przedstawi się im konkretne dowody na wyższą wartość nieruchomości, takie jak dane z transakcji w okolicy.

W sytuacji, gdy nie uda się nawiązać porozumienia z bankiem, możesz rozważyć złożenie formalnego odwołania. W zależności od obowiązujących przepisów oraz regulaminu banku, ten proces wymaga solidnego udokumentowania. Ważne będzie dostarczenie wszystkich niezbędnych dokumentów, które potwierdzą Twoje argumenty. Gdy bank przyjmie Twoje odwołanie, istnieje możliwość przeprowadzenia kolejnej wyceny przez innego rzeczoznawcę, co może pomóc w uzyskaniu wyższej kwoty kredytu.

Decyzja o dalszych krokach

Nie można zapominać, że każda sytuacja jest inna, a banki różnie podchodzą do reklamacji. Czasami warto nie tylko kwestionować wycenę, ale również poszukiwać okazji do refinansowania kredytu lub zmiany instytucji finansowej. Jeżeli interesują cię podobne zagadnienia to przeczytaj, aby dowiedzieć się, jak działa ubezpieczenie kredytu hipotecznego. Możliwe, że inny bank oceni nieruchomość bardziej korzystnie, co przełoży się na lepsze warunki kredytowe. Dlatego warto być na bieżąco z informacjami rynkowymi oraz trendami cenowymi, aby móc efektywnie wynegocjować jak najlepsze warunki kredytu.

Czynniki wpływające na wartość nieruchomości – analiza z perspektywy banku

Wartość nieruchomości stanowi kluczowy aspekt, na który banki zwracają szczególną uwagę podczas udzielania kredytów hipotecznych. Dla instytucji finansowych niezwykle istotne jest, aby zabezpieczenie kredytu odpowiadało jego wartości, ponieważ pozwala to na minimalizację ryzyka. Głównym narzędziem w tym procesie jest operat szacunkowy, który sporządza rzeczoznawca majątkowy. Specjaliści ustalają wartość na podstawie wielu różnych czynników, takich jak lokalizacja, stan techniczny budynku oraz otoczenie nieruchomości. Im lepsza lokalizacja i wyższy standard, tym większa wartość rynkowa, co wpływa na możliwość uzyskania kredytu w pożądanej wysokości.

W mojej opinii analiza porównawcza stanowi jedną z najważniejszych metod wyceny nieruchomości. Rzeczoznawcy regularnie porównują cenę wycenianej nieruchomości z innymi podobnymi obiektami w okolicy, aby dokładnie określić jej wartość rynkową. Taki proces nie jest jednak prosty, ponieważ trzeba uwzględnić wiele różnych czynników, takich jak różnice w standardzie wykończenia oraz dostępność komunikacji miejskiej. Oprócz tego stan techniczny budynku, jego wiek oraz ewentualne remonty mają znaczący wpływ na to, czy wartość zbliża się do oczekiwanej ceny rynkowej.

Rzeczoznawca jako kluczowy gracz w procesie wyceny nieruchomości

W procesie wyceny nieruchomości rola rzeczoznawcy majątkowego jest niezwykle ważna, ponieważ to on dokonuje oględzin oraz sporządza szczegółowy raport. W trakcie wyceny konieczne jest uwzględnienie wielu różnych czynników, nie tylko lokalizacji, ale również planów zagospodarowania przestrzennego, które mogą wpłynąć na przyszłą wartość nieruchomości. Jeśli zauważę, że rzeczoznawca dysponuje doświadczeniem i odpowiednimi kwalifikacjami, istnieje większe prawdopodobieństwo, że wycena będzie dokładna oraz zgodna z oczekiwaniami banku.

Dobrze przeprowadzona wycena nieruchomości odgrywa ogromną rolę dla osób ubiegających się o kredyt hipoteczny. Jeżeli bank stwierdzi, że wartość mieszkania została zaniżona, może to negatywnie wpłynąć na naszą zdolność uzyskania potrzebnego kredytu. W takich sytuacjach warto być przygotowanym i niezwłocznie przedstawić dodatkowe argumenty, na przykład niezależną wycenę sporządzoną przez innego rzeczoznawcę.

Oto czynniki, które warto wziąć pod uwagę podczas wyceny nieruchomości:

- lokalizacja nieruchomości

- stan techniczny budynku

- standard wykończenia

- otoczenie i infrastruktura

- wiek budynku oraz historię remontów

Każda informacja i dowody mogą odgrywać kluczową rolę w procesie zdobywania finansowania na nasze wymarzone cztery kąty.

| Czynnik | Opis |

|---|---|

| Lokalizacja nieruchomości | Wpływa na wartość rynkową; lepsza lokalizacja zwiększa wartość. |

| Wpływa na ocenę wartości; budynki w lepszym stanie mają wyższą wartość. | |

| Standard wykończenia | Różnice w wykończeniu wpływają na wartość nieruchomości. |

| Otoczenie i infrastruktura | Dostępność komunikacji i infrastruktura mają znaczenie dla wartości. |

| Wiek budynku oraz historię remontów | Starsze budynki mogą być mniej wartościowe, chyba że były remontowane. |

Czy wiesz, że według badań, nawet niewielkie zmiany w okolicy, takie jak budowa nowego parku czy poprawa infrastruktury transportowej, mogą znacznie zwiększyć wartość nieruchomości, nawet o kilkanaście procent?

Źródła:

- https://www.otodom.pl/wiadomosci/kupuje/wycena-nieruchomosci-przez-bank-co-warto-wiedziec

- https://obido.pl/odkrywaj/wycena-nieruchomosci-przez-bank-na-czym-polega-i-ile-trwa.html

- https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/wycena-wartosci-mieszkania-przez-bank/11153/

- https://www.inlegis.pl/baza-wiedzy/nieruchomosci/jak-wyglada-wycena-nieruchomosci/

- https://gethome.pl/blog/na-czym-polega-wycena-wartosci-mieszkania-przez-bank/

- https://www.expert-nieruchomosci.com/news/kredyt-hipoteczny-a-wycena-nieruchomosci--jak-sie-przygotowac

- https://www.estimia.pl/wycena-do-kredytu-fakty-i-mity/